Незаконность действий отдельных банков практически уже перешла границы

«Украина криминальная» часто уделяет внимание проблемам взаимоотношений банк-заемщик, в частности, методам борьбы банков/коллекторов с «недисциплинированными» заемщиками – мы имеем в виду вполне добропорядочных граждан, которые в силу объективных причин временно не могут в полном размере и вовремя осуществлять платежи по кредитам.

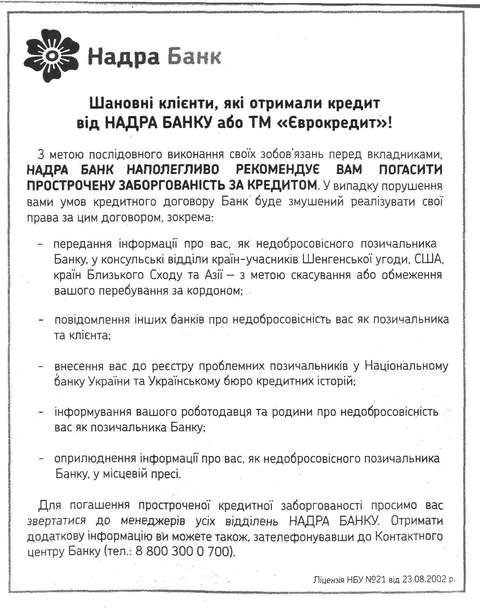

Наш читатель Григорий, обращает внимание на замечательную информацию по этому поводу от банка Надра, которая была опубликованна в газете «Сегодня» за 14 августа 2009 года (страница 7, фото ниже). На его взгляд, нарушения Конституции и деяния, наказуемые в соответствии с Уголовным Кодексом, здесь есть в каждой строке. По его мнению, это очень неплохой аргумент в суде для тех, на кого «наезжает банк – спасибо «мудрым» юристам банка Надра! – и их руководителям, которые санкционируют подобные публикации!

УК попросила известного киевского адвоката, Алексея Святогора прокомментировать такую ситуацию.

Алексей Святогор, адвокат:

Действия банка «Надра», иллюстрированные читателем приложенным газетным объявлением, традиционно, являются незаконными, при чем незаконность практически уже перешла границы, за которой такие действия следует толковать, как откровенно преступные.

Исходя из мысли, что банк может иметь некоторое количество невозвратных кредитов (и существует потребность их вернуть) следует понимать, что банк не только имеет право (но и обязан) осуществить все необходимые меры по их взысканию с должников.

Цивилизовано (но об этом очевидно руководители и юристы банка просто не знают) это делается путем обращения в судебные и правоохранительные органы. Это единственный путь, преемлемый в правовом государстве, по которому следует идти.

Заметим, что пассивность в отношении судебной защиты со стороны банка только усугубит положение последнего. Так, например, может истечь исковая давность обращения в суд, то есть по истечению ее срока банк утеряет право на взыскание задолженности в судебном порядке и в иске будет отказано. Несмотря на то, что кредит деньгами не погашен (не возвращен) – должник перед законом и перед банком будет формально чист и винить в этом следует исключительно банк. Очень многие должники банка из числа предпринимателей распродадут имущество, обанкротятся или ликвидируются, физические лица могут умереть…

Кроме того, существует ряд «пограничных» ситуаций высокой степени спорности, которые тоже требуют судебного урегулирования. Например, должник рассчитался с банком, погасил «тело» кредита, но сделал это с просрочкой, и по кредитному договору в этих случаях банк имеет право потребовать уплаты дополнительных процентов (пени). Банк естественно, будет считать что такой долг есть, должник возражать против такой задолженности, но от того, что банк будет «думать» (даже усиленно) о наличии задолженности – с точки зрения права она не появится (опять же, нужно судебное решение).

Или, например, должник банка нашел возможность путем ряда уступок и зачетов погасить задолженность перед банком не напрямую, а путем расчетов с вкладчиками банка. Банк тоже может не признавать такую сделку и зачет (надеясь получить от должника кредит «живыми деньгами» (и при этом не возвращая денег вкладчикам по причине моратория) но от внутреннего убеждения сотрудников банка что «здесь не все чисто и мы не согласны» ситуация не изменится… Опять же, все спорные вопросы может решить исключительно суд.

Естественно, что просрочка с активной защитой банком своих интересов только увеличивает процент таких событий, которые лишат последней возможности банку взыскать свои деньги.

Даже не совсем «своих» денег, а денег вкладчиков банка (перед которыми у банка традиционно огромная задолженность). Банк «Надра» таким образом бесхозяйственно вольготно распоряжается чужими финансами.

У меня создается впечатление, что банк подобными просрочками и пассивным поведением специально «подыгрывает» избранному кругу своих должников в формальном прекращении обязательств (без возврата денег).

Симулируя бурную деятельность по якобы взысканию задолженности бредовыми «пугалками» банк пытается приготовить себе «отмазку» для правоохранительных органов – дескать, «мы же все делали для взыскания, даже объявления писали и напрягали всю мировую общественность для преследования должников даже в мировом масштабе…»

Еще раз заметим – подобным поведением банк «подыгрывает» недобросовестным должникам (которых сам же и создал), делая все возможное для прекращения обязательств и их невзыскания, и одновременно – «кидает» своих вкладчиков, лишая последних даже надежды на взыскание денег.

Теперь следует поговорить о формально-правовой стороне вопроса о сути предложенного объявления.

Не будет лишним повторится – что оно имеет ярко противозаконный характер.

Во первых, законодательством Украины (и мировым тоже, между прочим) запрещено распространять информацию о тех или иных лицах без их согласия каким либо третьим лицам (уж тем более – прессе, работодателям, семье и пр.).

Это банальный шантаж и вымогательство. Кстати, в 90-е годы подобные угрозы были очень популярны и реализованы – некоторые банки пытались «сливать» информацию о недобросовестном (как считали банки) заемщике третьим лицам, именуемым рекетирами (что на уголовном жаргоне, близком руководителям и сотрудникам банка «Надра» именуется еще как «дать наводку»). В то время, помнится, практически все государства постсоветского пространства достаточно жестко прекратили подобные эксперименты с «распространением знаний» (рождающих криминал), но видимо сейчас, подобные попытки и технологии вновь востребованы…

Кстати, если у кого из «недобросоветсных должников» обворовали квартиру – не исключено, что это сделано по прямой «наводке» банка «Надра» (он сам в этом признался в газетном объявлении). Настоятельно рекомендуем дать следователям информацию о возможных наводчиках на кражу. По крайней мере, после допросов на предмет соучастия в краже подобная «ретивость» у сотрудников банка «сливать» информацию поубавится…

Целесообразным будет также обращение в суд с требованием признать незаконными действия или намерения банка о распространении конфиденциальной информации (даже, внимание, если она достоверна) или недостоверной информации (в случае, если задолженности в силу приведенных выше примеров не существует). В каждом случае необходимо подходить индивидуально в зависимости от контекста, потому рекомендации могут быть самые общие.

Действия банка, по нашему мнению содержат признаки таких преступлений, как нарушение неприкосновенности личной жизни (ст. 182 Уголовного кодекса Украины), вымогательство (ст. 198 Уголовного кодекса Украины), понуждение к исполнению либо неисполнению гражданско-правовых обязательств (ст. 355 Уголовного кодекса Украины), самоуправство (ст. 356 Уголовного кодекса Украины).

Каждый гражданин (независимо от того, является ли он субъектом данных отношений, поскольку в данном случае имеет место деяние, опасное для общества) имеет право инициировать перед правоохранительными органами уголовное преследование должностных лиц банка за подобные «эксперименты».

«УК»

Tweet